2023年全年CPI同比上涨0.2%,国债期货全线下跌,央行本周净回笼1890亿

财联社 1 月 12 日讯(编辑 李响)今日,国债期货全线下跌,地产债多数上涨。Shibor 短端品种集体上行,隔夜品种上行 5.1BP 报 1.678%。

具体来看,国债期货收盘全线下跌,30 年期主力合约跌 0.44%,10 年期主力合约跌 0.21%,5 年期主力合约跌 0.14%,2 年期主力合约持平。

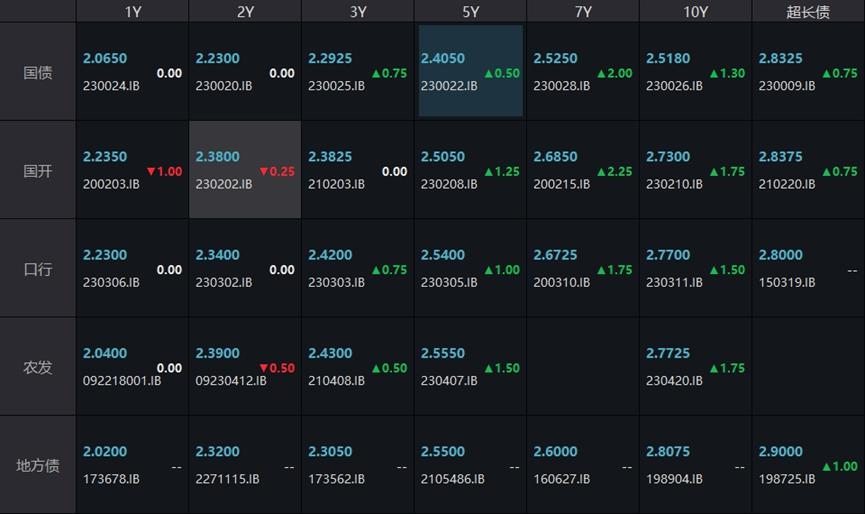

银行间主要利率债收益率多数上行。截止北京时间 16:30,10 年期国债活跃券 230026 收益率上行 1.3bp 报 2.518%,5 年期国债活跃券 230022 收益率上行 0.5bp 报 2.405%,10 年期国开活跃券 230210 收益率上行 1.75bp 报 2.73%。

(数据来源:WIND,财联社整理)

一级市场方面:

交易所债券市场收盘,地产债多数上涨。

据 Choice 数据统计显示,今日交易所市场非金信用债跌幅排行前五的分别是:PR 乐行债、22 龙湖 03、PR17 邳经、PR 湖织债、PR 蒙城债。具体如下:

据 Choice 数据统计显示,今日交易所市场非金信用债涨幅排行前五的分别是:20 津投 10、PR 金交投、22 万科 02、18 龙控 05、21 陕煤 Y5。具体如下:

宏观数据方面,今日国家统计局数据显示,2023 年 12 月 CPI 同比下降 0.3%,预期降 0.3%,前值降 0.5%。中国 2023 年全年 CPI 同比上涨 0.2%,2022 年为上涨 2%。中国 2023 年 12 月 PPI 同比下降 2.7%,预期降 2.6%,前值降 3%。2023 年全年 PPI 同比下降 3.0%,2022 年为上涨 4.1%。国家统计局表示,2023 年 12 月份,受寒潮天气及节前消费需求增加等因素影响,CPI 环比由降转涨,同比降幅收窄;扣除食品和能源价格的核心 CPI 同比上涨 0.6%,涨幅保持稳定;受国际油价继续下行、部分工业品需求不足等因素影响,全国 PPI 环比下降,同比降幅收窄。

华创固收报告称,随着 10 月特殊再融资债券发行开启,近期城投债券提前兑付现象明显增多,单月新增公告的拟提前兑付规模连创近五年新高,12 月更是达到 2015 年以来历史新高。除了特殊再融资债券发行影响外,在中央引导金融机构支持化债且部分区域有优化债务结构需求的背景下,城投公司提前兑付意愿有所增强。考虑到近期提前兑付以面值进行兑付是主流,处于溢价状态的债券按面值兑付可能会承受损失,折价状态的债券则可赚取部分资本利得。所以本次如果要博取提前兑付债券的收益,则应选择处于折价状态的高息债券。

银行间拆借利率表现涨跌不一,具体表现如下:

(数据来源:Choice,财联社整理)

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,1 月 12 日以利率招标方式开展了 650 亿元 7 天期逆回购操作,中标利率为 1.8%。Wind 数据显示,当日 750 亿元逆回购到期,因此单日净回笼 100 亿元。本周,央行开展了 2270 亿元逆回购操作,因有 4160 亿元逆回购到期,本周净回笼 1890 亿元。

Wind 数据显示,下周(1 月 15 日至 1 月 19 日)央行公开市场将有 2270 亿元逆回购到期,其中周一至周五分别到期 500 亿元、650 亿元、200 亿元、270 亿元、650 亿元;此外,周二(1 月 16 日)还有 7790 亿元 MLF 到期。

资金面方面,Shibor 短端品种集体上行。隔夜品种上行 5.1BP 报 1.678%;7 天期上行 4.7BP 报 1.846%;14 天期上行 5.6BP 报 1.988%;1 个月期上行 0.1BP 报 2.297%。。

银行间回购定盘利率多数持平。FR001 涨 8.0 个基点报 1.83%;FR007 持平报 2.2%;FR014 持平报 2.15%。

银银间回购定盘利率全线上涨。FDR001 涨 6.0 个基点报 1.69%;FDR007 涨 1.0 个基点报 1.85%;FDR014 涨 6.67 个基点报 2.0%。

一级存单方面,今日 6M 期国股在 2.42% 位置需求较好,1Y 期国股报在 2.40% 的位置。二级存单方面,3M 国股成交在 2.31% 附近,较前一交易日上行 0.49bp,1Y 国股成交在 2.445% 位置,较昨日上行 1bp。

(数据来源:Choice,财联社整理)